又5家!醫(yī)械ipo暫停鍵要按爆了...

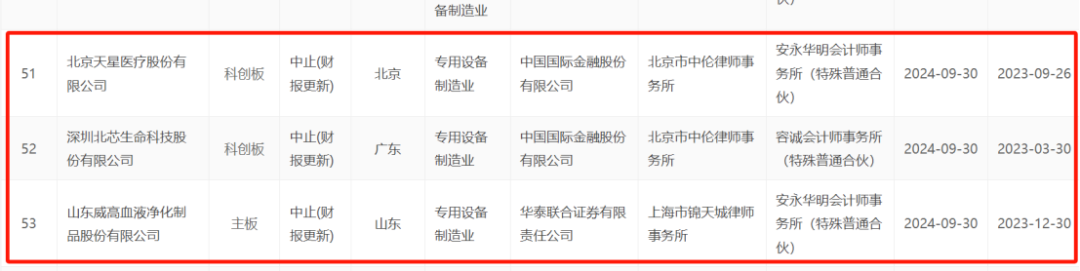

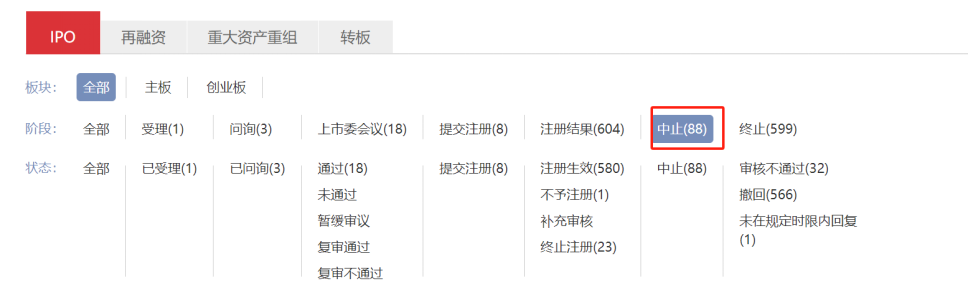

近年來醫(yī)療器械領域IPO似乎進入超級“寒冬期”,據(jù)醫(yī)療器械創(chuàng)新網(wǎng)統(tǒng)計,僅9月30日一天,上交所及深交所公布的IPO中止企業(yè)共計154家,其中醫(yī)械企業(yè)中止企業(yè)有5家:北京天星醫(yī)療股份有限公司、深圳北芯生命科技股份有限公司、山東威高血液凈化制品股份有限公司、哈爾濱思哲睿智能醫(yī)療設備股份有限公司、英科新創(chuàng)(廈門)科技股份有限公司。

▲上交所

▲深交所

今年4月,上海證券交易所公布最新的上市動態(tài)中,單日內有237家企業(yè)的首次公開募股(IPO)被中止,其中包括數(shù)十家備受關注的醫(yī)療器械企業(yè)。中止的械企包含:四川錦江電子、山東威高血液凈化、艾柯醫(yī)療、北芯生命、鍵嘉醫(yī)療、江蘇風和醫(yī)療、健爾康、賽諾威盛、山東百多安等多家醫(yī)療器械企業(yè),甚至還包含了部分醫(yī)療器械上游企業(yè),例如深圳墾拓流體技術股份有限公司。怎么樣,盲生,有沒有發(fā)現(xiàn)華點?是的,有些“老朋友”已經是今年第二次中止了。以北芯生命為例,該公司在年初首次遭遇IPO中止時,媒體已報道指出,根據(jù)其招股書顯示,北芯生命面臨核心產品產能利用率低下、財務健康狀況不佳以及高額會議費用支出等問題,這些問題引起了投資者對其未來發(fā)展的擔憂。最近一個月,通過分析公司向上海證券交易所提交的問詢函回復與招股書內容,可以看出北芯生命的現(xiàn)狀確實不容樂觀。數(shù)據(jù)顯示,2020年至2021年以及2022年的前九個月,北芯生命的毛利率分別為8.06%、58.90%、63.73%,而同期行業(yè)平均毛利率分別為73.83%、71.39%、68.91%。此外,北芯生命還面臨著較高的存貨水平和不理想的產能利用率。但事情也不能一概而論,據(jù)業(yè)內專家分析,由于財報需要更新而導致IPO審核中止是行業(yè)內常見的現(xiàn)象。一旦相關企業(yè)完成全年及第一季度財報的補充,審核流程通常會恢復至正常軌道。盡管如此,IPO流程的暫時停滯仍可能對企業(yè)的上市計劃造成一定延誤。就在上個月(9月26日),杭州鍵嘉醫(yī)療科技股份有限公司及其保薦人中信證券股份有限公司撤回發(fā)行上市申請,因此上交所終止其科創(chuàng)板發(fā)行上市審核,被高瓴重倉的手術機器人明星企業(yè)遺憾地終止了1年5個月的IPO申報。相關閱讀:0收入,IPO終止!又一家醫(yī)械獨角獸黃了

在此次終止IPO之前,鍵嘉醫(yī)療的上市審核在今年4月也同樣被“中止”一次。那么作為國產手術機器人獨角獸的鍵嘉醫(yī)療,為何上市之路屢屢遇阻?根據(jù)公開資料,鍵嘉醫(yī)療在2019年和2020年的營業(yè)收入分別為10.68萬元和29萬元;而同期至2022年的凈虧損則分別達到了-3228.09萬元、-4991.9萬元、-9918萬元和-27702萬元,虧損近5個億。國內骨科手術機器人的市場競爭已趨白熱化。尤其在關節(jié)手術機器人領域,目前已有超過十款產品獲得國家批準上市,涵蓋了從行業(yè)領軍者如微創(chuàng)機器人與北京納通,到上市公司如天智航、大博醫(yī)療及春立醫(yī)療等眾多企業(yè)。對于成立僅六年的鍵嘉醫(yī)療而言,在如此激烈競爭的環(huán)境中脫穎而出,無疑面臨著巨大挑戰(zhàn)。實際上,不僅僅是鍵嘉醫(yī)療,盈利難題已經成為手術機器人行業(yè)當前面臨的一個普遍性挑戰(zhàn)。比如國內機器人頭部企業(yè)微創(chuàng)及天智航等凈利潤均持續(xù)處于增虧的狀態(tài)。天智航手術機器人于2024年8月發(fā)布的半年度報告顯示,該公司不僅營業(yè)收入同比下滑了28.81%,降至5831.37萬元,凈利潤同樣呈現(xiàn)惡化趨勢——歸屬于上市公司股東的凈利潤為-4648.53萬元,相比去年同期的-3689.84萬元增加了近一千萬元的虧損額度;而扣除非經常性損益后的凈利潤更是達到了-8138.50萬元的虧損狀態(tài)。近年來,隨著嚴把IPO“入口關”的各項舉措落地,醫(yī)療器械領域IPO似乎進入超級“寒冬期”。據(jù)統(tǒng)計在整個A股上市械企2023年僅5家,而到了2024年截止目前僅愛迪特一家殺出重圍。盡管科創(chuàng)板第五套上市標準的審核變得更為嚴格,但這并不意味著標準本身發(fā)生了變化。監(jiān)管部門收緊科創(chuàng)板第五套上市標準并增加對遞交申報材料企業(yè)的審核力度,不僅是為了保護投資者利益,也是為了確保市場的公平公正。這種收緊的趨勢實際上是為了市場的長期穩(wěn)定發(fā)展,對于市場整體而言,能夠提高整個行業(yè)的健康度和競爭力。隨著醫(yī)療器械大批IPO中止潮,給越來越多準備上市的醫(yī)療器械企業(yè)帶去審核趨嚴的緊迫感,此外政策制度的進一步縮緊,也讓更多械企開始審視當前的行業(yè)發(fā)展環(huán)境:2021年和2022年醫(yī)療器械企業(yè)的上市數(shù)量相對較高,這與當時相對寬松的上市環(huán)境和市場對醫(yī)療器械需求的增加有關。然而,到了2023年,新增上市企業(yè)數(shù)量顯著下降,這表明審核周期可能進一步延長。隨著各個政策釋放的信號,不難看出各個監(jiān)管部門正不斷加強對醫(yī)療器械企業(yè)上市申請的審查力度,以確保上市企業(yè)的質量和合規(guī)性。

從2023年終止IPO的企業(yè)數(shù)量增加可以看出,監(jiān)管部門對醫(yī)療器械企業(yè)的審核標準趨于嚴格。監(jiān)管機構正不斷加大對包括對企業(yè)的財務狀況、研發(fā)能力、產品質量、市場競爭力以及持續(xù)經營能力的更深入審查。此外,監(jiān)管部門可能也加強了對企業(yè)信息披露的要求,以保護投資者利益和維護市場秩序。

政策制度的進一步縮緊也可能是導致醫(yī)療器械企業(yè)上市審核趨嚴的原因之一。例如種種跡象表明,科創(chuàng)板第五套上市標準趨于收緊,監(jiān)管將對采用第五套上市標準遞交材料申報的企業(yè)進行更加嚴格的審核。原本,科創(chuàng)板第五套標準對公司的凈利潤和營業(yè)收入并未作具體要求,打開了尚未盈利企業(yè)上市融資的大門。然而近年來科創(chuàng)板醫(yī)械未盈利企業(yè)頻頻折戟,都在表明其審核逐步趨嚴,這一標準或許不再普遍適用。

一系列的醫(yī)療器械行業(yè)的特殊性要求企業(yè)必須持續(xù)創(chuàng)新并保持產品的競爭力,同時還要符合嚴格的監(jiān)管要求。隨著市場環(huán)境的變化,如新冠疫情的影響逐漸減弱,醫(yī)療器械行業(yè)的增長可能放緩,這可能導致監(jiān)管部門對新上市企業(yè)的審核更加謹慎。點擊查看原文

▲文章來源:醫(yī)療器械創(chuàng)新網(wǎng)

全部商品分類

全部商品分類