全部商品分類

全部商品分類

成立21年的開(kāi)立醫(yī)療,通過(guò)在超聲和內(nèi)鏡等領(lǐng)域不斷深耕之后,利潤(rùn)額加速釋放,迎來(lái)了收獲之年。

開(kāi)立年報(bào)和一季度報(bào)公布

業(yè)績(jī)?cè)鲩L(zhǎng)迅猛

4月11日,開(kāi)立醫(yī)療發(fā)布2022年年報(bào)。年報(bào)顯示,報(bào)告期內(nèi),公司去年實(shí)現(xiàn)營(yíng)業(yè)收入17.63億元,同比增長(zhǎng)22.02%;凈利潤(rùn)3.70億元,同比增長(zhǎng)49.57%;扣非凈利潤(rùn)3.42億元,同比增長(zhǎng)103.81%;基本每股收益0.86元。

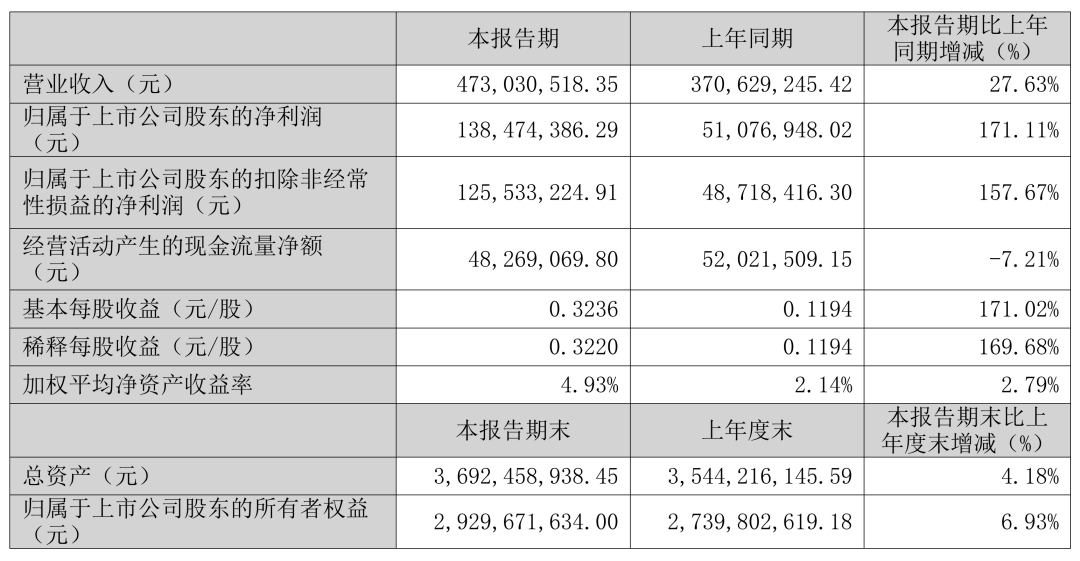

今日晚間,開(kāi)立醫(yī)療發(fā)布2023年一季度業(yè)績(jī)公告,2023年第一季度營(yíng)收約4.73億元,同比增加27.63%;歸屬于上市公司股東的凈利潤(rùn)約1.38億元,同比增加171.11%;基本每股收益0.3236元,同比增加171.02%。

從一季度數(shù)據(jù)看,開(kāi)立醫(yī)療延續(xù)了2022年良好的業(yè)績(jī)?cè)鲩L(zhǎng)趨勢(shì),在2023年取得開(kāi)門紅。

開(kāi)立醫(yī)療稱,2022年是業(yè)績(jī)?nèi)〉幂^大突破的一年,收入和利潤(rùn)均邁上新臺(tái)階,企業(yè)發(fā)展進(jìn)入規(guī)模效應(yīng)階段,利潤(rùn)增速明顯高于收入增速。公司長(zhǎng)期堅(jiān)持的高研發(fā)投入、多產(chǎn)品線戰(zhàn)略、產(chǎn)品高端化發(fā)展戰(zhàn)略初見(jiàn)成效。

內(nèi)鏡方面,2022年開(kāi)立內(nèi)鏡業(yè)務(wù)實(shí)現(xiàn)收入6.12億元,同比增長(zhǎng)42.98%,其中內(nèi)鏡設(shè)備收入大約5.49億元,同比增速高達(dá)52%。

無(wú)論是消化科和呼吸科應(yīng)用的軟鏡還是用于外科手術(shù)的硬鏡都具有明確的臨床價(jià)值。根據(jù)Frost&Sullivan預(yù)計(jì),2020-2025年,全球醫(yī)用內(nèi)窺鏡市場(chǎng)規(guī)模將維持7.1%的復(fù)合增速,預(yù)計(jì)在2025年將達(dá)到286億美元。

開(kāi)立年報(bào)披露,相比歐美、日本等發(fā)達(dá)地區(qū),我國(guó)的消化道內(nèi)鏡診療開(kāi)展率、微創(chuàng)外科手術(shù)滲透率仍存在較大差距。根據(jù)新光維招股書(shū)資料,2020年國(guó)產(chǎn)醫(yī)用內(nèi)窺鏡占比僅5.6%。

近年來(lái),隨著扶持國(guó)產(chǎn)政策力度不斷加大,國(guó)產(chǎn)技術(shù)壁壘持續(xù)攻克,采購(gòu)國(guó)產(chǎn)設(shè)備成為越來(lái)越多醫(yī)療機(jī)構(gòu)的選擇。加上政府醫(yī)療專項(xiàng)資金補(bǔ)助、集中采購(gòu)、中央貼息貸款、降本控費(fèi)等政策引導(dǎo)下,國(guó)產(chǎn)替代引擎不斷加速,國(guó)產(chǎn)頭部企業(yè)正積極獲取新的市場(chǎng)份額。

開(kāi)立在最新的投資者關(guān)系活動(dòng)記錄表中提到,公司內(nèi)鏡產(chǎn)品的毛利率過(guò)去幾年一直保持增長(zhǎng)趨勢(shì),主要得益于公司內(nèi)鏡業(yè)務(wù)快速發(fā)展,邊際成本減少,隨著公司內(nèi)鏡產(chǎn)品的品牌影響力、臨床認(rèn)可度、市場(chǎng)覆蓋率逐漸提升,公司光學(xué)放大內(nèi)鏡、超聲內(nèi)鏡、十二指腸鏡等高端產(chǎn)品逐漸上市,客戶采購(gòu)內(nèi)鏡配備的鏡體的數(shù)量不斷增加,未來(lái)內(nèi)鏡產(chǎn)品的毛利率仍有提升空間。因此,公司產(chǎn)品的整體毛利率情況較好。

穿越瓶頸周期,國(guó)產(chǎn)內(nèi)鏡龍頭正在這場(chǎng)國(guó)產(chǎn)替代長(zhǎng)跑中顯示出厚積薄發(fā)的沖擊力。

市占率位列前三

國(guó)產(chǎn)內(nèi)鏡龍頭地位持續(xù)鞏固

與很多高技術(shù)壁壘的器械市場(chǎng)一樣,內(nèi)鏡市場(chǎng)長(zhǎng)期被外資寡頭壟斷。盡管在很多中低端產(chǎn)品線領(lǐng)域,國(guó)產(chǎn)企業(yè)已經(jīng)占領(lǐng)更多份額,但這場(chǎng)爭(zhēng)奪戰(zhàn)最終的勝負(fù),仍取決于高端市場(chǎng)。

據(jù)德勤研究觀察,國(guó)產(chǎn)醫(yī)療器械的重心已從長(zhǎng)期享有比較優(yōu)勢(shì)的低值醫(yī)療器械,擴(kuò)展到中值乃至高值醫(yī)療器械領(lǐng)域。

在內(nèi)窺鏡市場(chǎng),全球市場(chǎng)均由進(jìn)口品牌占據(jù)主導(dǎo)地位。其中,超聲內(nèi)鏡是內(nèi)窺鏡領(lǐng)域的高端代表,由日本內(nèi)窺鏡廠商形成市場(chǎng)壟斷。

根據(jù)方正證券研報(bào),從2020年全球軟鏡市場(chǎng)的占比情況來(lái)看,日本廠商壟斷情況明顯。憑借先發(fā)優(yōu)勢(shì)及成熟領(lǐng)先的技術(shù),奧林巴斯、富士、賓得幾乎占據(jù)全部市場(chǎng)份額,其中奧林巴斯占比達(dá)到71%。

但隨著國(guó)產(chǎn)龍頭技術(shù)積累的不斷實(shí)現(xiàn),這一格局正在發(fā)生變化。自2012年切入內(nèi)窺鏡領(lǐng)域的開(kāi)立醫(yī)療,經(jīng)過(guò)11年的自主創(chuàng)新和技術(shù)積淀,開(kāi)立醫(yī)療正在日企壟斷的“棋局”中撕開(kāi)一道口子。

根據(jù)醫(yī)招采數(shù)據(jù),2021年在消化道內(nèi)窺鏡市場(chǎng)三家日本廠商(奧林巴斯、富士、賓得)合計(jì)占據(jù)市場(chǎng)份額約85%,開(kāi)立醫(yī)療、澳華內(nèi)鏡(688212.SH)分別占據(jù)約9%、5%。其中,開(kāi)立醫(yī)療超過(guò)賓得,擠進(jìn)前三。開(kāi)立醫(yī)療預(yù)計(jì),公司軟鏡業(yè)務(wù)在國(guó)內(nèi)市場(chǎng)占比有望在未來(lái)3年內(nèi)突破至10%或以上。

開(kāi)立醫(yī)療已成為繼奧林巴斯、富士與賓得三巨頭之后,全球第四家掌握超聲內(nèi)鏡關(guān)鍵技術(shù)的企業(yè)。

開(kāi)立醫(yī)療近期表示,2022年公司新開(kāi)拓一百多家國(guó)內(nèi)三級(jí)醫(yī)院客戶,相比2021年增長(zhǎng)顯著,過(guò)去幾年,公司每年新進(jìn)入國(guó)內(nèi)三級(jí)醫(yī)院的家數(shù)保持遞增趨勢(shì),代表了公司軟鏡業(yè)務(wù)在高端醫(yī)院市場(chǎng)開(kāi)始加速。目前公司軟鏡產(chǎn)品,歷史累計(jì)在國(guó)內(nèi)300多家三級(jí)醫(yī)院裝機(jī),占國(guó)內(nèi)三級(jí)醫(yī)院比例僅十分之一左右,未來(lái)空間廣闊。隨著公司軟鏡鏡體種類的豐富和高端功能的配備,公司軟鏡產(chǎn)品有望得到越來(lái)越多三級(jí)醫(yī)院客戶的認(rèn)可。

搶占技術(shù)制高點(diǎn)

內(nèi)鏡高端市場(chǎng)加速破壁

技術(shù)闖關(guān)是國(guó)產(chǎn)替代的核心邏輯,在壁壘林立的內(nèi)鏡市場(chǎng),開(kāi)立醫(yī)療始終在研發(fā)上不遺余力。

開(kāi)立醫(yī)療作為國(guó)產(chǎn)消化軟鏡領(lǐng)域的龍頭企業(yè),所產(chǎn)內(nèi)窺鏡系列包括HD350、HD400、HD500、HD550、X-2200等,全面覆蓋軟鏡高、中、低端市場(chǎng)。公司率先研發(fā)推出的血管內(nèi)超聲(IVUS)、超聲內(nèi)鏡兩大產(chǎn)品填補(bǔ)國(guó)內(nèi)這兩大領(lǐng)域的空白。

2019年開(kāi)立醫(yī)療推出了聚譜成像技術(shù)(SFI),SFI、VIST同HD-550系統(tǒng)相結(jié)合,為疾病的早期診斷和治療提供了完整解決方案。結(jié)合多波長(zhǎng)LED光源VLS-50系列、VLS-55系列及電子環(huán)掃超聲內(nèi)鏡EG-UR5、電子扇掃超聲內(nèi)鏡EG-UC5T等,公司在電子內(nèi)窺鏡高端市場(chǎng)競(jìng)爭(zhēng)力進(jìn)一步提升。

同時(shí),軟鏡鏡體種類也不斷豐富,在消化科首次推出國(guó)產(chǎn)超細(xì)電子胃腸鏡、光學(xué)放大電子胃腸鏡、剛度可調(diào)電子結(jié)腸鏡;呼吸科高清電子支氣管鏡在臨床使用中得到了三甲醫(yī)院專家認(rèn)可,使用性能與進(jìn)口產(chǎn)品相當(dāng);硬鏡領(lǐng)域,公司先后推出SV-M2K30、SV-M4K30、SV-M4K40,同開(kāi)立腹腔鏡超聲系統(tǒng)相結(jié)合,公司提供的硬鏡-超聲聯(lián)合解決方案將成為公司在硬鏡領(lǐng)域的獨(dú)特競(jìng)爭(zhēng)優(yōu)勢(shì)。外科硬鏡實(shí)現(xiàn)自主研發(fā)、自主加工,為用戶提供高品質(zhì)國(guó)產(chǎn)硬鏡。

近三年推出的高端彩超S60和P60系列產(chǎn)品,憑借優(yōu)異的圖像質(zhì)量、簡(jiǎn)潔的操作流、準(zhǔn)確的智能識(shí)別、豐富的探頭配置、面向多科室的豐富臨床解決方案,獲得三甲醫(yī)院專家的高度認(rèn)可,尤其在婦產(chǎn)方面的臨床表現(xiàn)與進(jìn)口同檔次婦產(chǎn)專用機(jī)相比具有一定的競(jìng)爭(zhēng)優(yōu)勢(shì)。

海外營(yíng)銷方面,開(kāi)立醫(yī)療內(nèi)窺鏡的海外營(yíng)銷網(wǎng)絡(luò)在數(shù)量和質(zhì)量上不斷提升,專業(yè)的內(nèi)鏡渠道數(shù)量不斷增加、核心渠道能力和規(guī)模也取得了快速的增長(zhǎng),在越來(lái)越多的國(guó)家實(shí)現(xiàn)了品牌認(rèn)知和市場(chǎng)份額上與日系品牌三分天下的局面。

在推動(dòng)產(chǎn)品出海的同時(shí),開(kāi)立醫(yī)療也積極地推動(dòng)學(xué)術(shù)上的全球互動(dòng),其中,專注于向海內(nèi)外內(nèi)鏡專家提供交流、研討、合作平臺(tái)的開(kāi)立自有學(xué)術(shù)系列活動(dòng)Scoping&Dialogue(鏡界與對(duì)話)在一帶一路的國(guó)家上持續(xù)開(kāi)展,有利的推動(dòng)了中國(guó)醫(yī)療技術(shù)、中國(guó)內(nèi)鏡專家的出海交流,提升了公司品牌在海外專家和意見(jiàn)領(lǐng)袖中的學(xué)術(shù)知名度,為公司后續(xù)高端產(chǎn)品、治療型產(chǎn)品的推廣提供了基礎(chǔ)。

此外,高端產(chǎn)品線始終是開(kāi)立醫(yī)療致力攻克的技術(shù)堡壘,而2022年無(wú)疑是開(kāi)立醫(yī)療研發(fā)的收獲之年,高端產(chǎn)品排隊(duì)上市。

2022年開(kāi)立醫(yī)療首次推出國(guó)產(chǎn)超細(xì)電子胃腸鏡、光學(xué)放大電子胃腸鏡、剛度可調(diào)電子結(jié)腸鏡、電子環(huán)掃超聲內(nèi)鏡EG-UR5、電子扇掃超聲內(nèi)鏡EG-UC5T等產(chǎn)品,極大的豐富了公司軟鏡鏡體種類和高端功能,進(jìn)一步縮小了公司軟鏡產(chǎn)品與進(jìn)口品牌的差距,為公司內(nèi)鏡更好的突破高端醫(yī)院市場(chǎng)提供了有力支持,加快了軟鏡領(lǐng)域的進(jìn)口替代。

同時(shí),開(kāi)立醫(yī)療在硬鏡領(lǐng)域研發(fā)的4K熒光腔鏡系統(tǒng)已獲NMPA證書(shū),CE已完成注冊(cè)檢測(cè),可廣泛應(yīng)用于胸外科、胃腸外科、泌尿外科、肝膽外科、婦產(chǎn)科、神經(jīng)血管外科手術(shù),產(chǎn)品研發(fā)成果將加快國(guó)產(chǎn)熒光腹腔鏡系統(tǒng)進(jìn)口替代進(jìn)程,促進(jìn)基于熒光腹腔鏡的內(nèi)鏡手術(shù)在國(guó)內(nèi)更加普及。

開(kāi)立醫(yī)療表示,展望2023年,國(guó)內(nèi)、國(guó)外的商業(yè)往來(lái)、社會(huì)生活回歸原有軌道,公司在全球范圍內(nèi)的產(chǎn)品推廣和銷售活動(dòng)都將正常開(kāi)展。過(guò)去幾年存在的全球芯片、電子元器件供應(yīng)短缺及部分原材料漲價(jià)現(xiàn)象已緩解,公司生產(chǎn)交付能力得到更好保障。管控放開(kāi)后,醫(yī)院門診量逐漸恢復(fù),超聲、內(nèi)鏡等醫(yī)療器械的市場(chǎng)采購(gòu)需求將更為穩(wěn)健。

如此內(nèi)外邏輯共振,作為國(guó)產(chǎn)內(nèi)窺鏡“一哥”的開(kāi)立醫(yī)療也將在國(guó)產(chǎn)替代的路上加速前進(jìn),持續(xù)向內(nèi)窺鏡高端領(lǐng)域突破。

(文章來(lái)源于互聯(lián)網(wǎng))