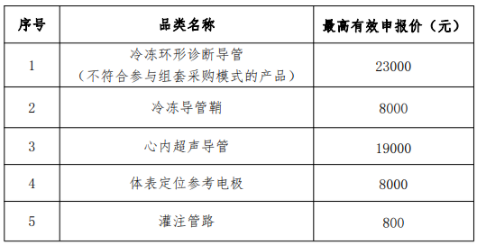

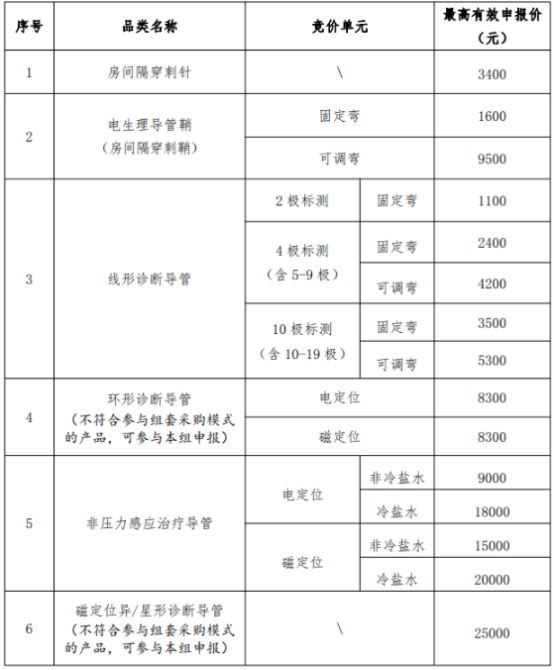

隨著27省聯盟集采之手伸向心臟電生理領域,國內幾乎已經沒有了醫療領域的「藍海」。在骨科脊柱類耗材集采中選結果公布后,市場對集采的邏輯來了一次180度反轉。包括資本市場在內,已經不再「談集采而色變」,反而將其視為一個利好。其中,最核心的邏輯是「國產替代」將會加速。而對于本次心臟電生理的集采,這個邏輯仍然被延續。但這樣的觀點可能只說對了一半。「國產替代」在心臟電生理領域,似乎并沒有那么簡單。2022年10月14日,福建省藥械聯合采購中心發布《心臟介入電生理類醫用耗材省際聯盟集中帶量采購文件》1號、2號文件,正式敲定心臟電生理集采方案。根據公告顯示,本次集采的采購范圍覆蓋27個省級行政單位、11個品規,采購周期為2年。目前已針對該方案開展了數據填報工作,首年協議采購量預計于2023年4月起正式執行。對比以往的集采聯盟規模,此次以福建省牽頭的集采可堪比「國采」,為歷次集采聯盟參與省份數量之最。由于心臟電生理耗材包含的種類較多,因此本次集采的采購方式也出現了較大變化。就采購模式而言,以上11類產品被分成組套采購、單件采購和配套采購等三種采購模式。不同的采購模式對應不同的申報價,但從采購的方案來看,心臟電生理類醫用耗材的集采仍然設置了「兜底價」。具體來看,在組套采購模式下,參與報價的企業只需要在最高有效申報價的基礎上,降價30%即可獲得擬中選資格。而單件采購模式下,則需要降價50%以上。配套采購模式將采用議價方式進行。

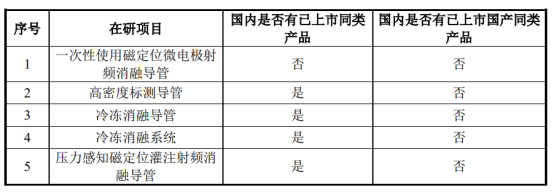

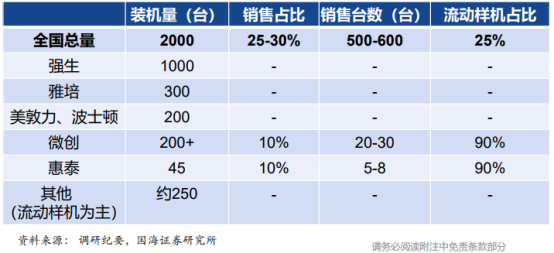

配套采購模式此外,在采購量方面,不同的采購模式被分別設置了不同的分配規則,但整體上仍然堅持的是「量價掛鉤」原則。在上述30%、50%的基礎上,參與報價的企業降價幅度越大,所對應將會獲得越多的采購量。以組套采購模式為例,企業降價30%即可中標,但僅能獲得自己報量的40%作為基礎量。降幅超過50%,方可獲得80%基礎量,且可以參與剩余采購需求量的分配。不過,本次心臟電生理集采方案超預期的是,最高限價與目前相關產品在售價格基本一致,即并沒有出現「折上折」的現象。2022年初,國海證券梳理的主要電生理耗材終端價格區間。對此,銀河證券認為,電生理集采方案較為溫和,廠商可通過調整降幅確保中選,因此預計幾乎不會有主要玩家出局。「溫和」不僅體現在最高限價方面。由于電生理行業玩家相對有限,采購方案似乎也有意提升外資企業的應標意愿。在方案涉及的11個品規中,不僅覆蓋了較為低端的產品,也有目前國產產品不能企及的高端類產品。根據弗若斯特沙利文的統計數據,2020年,在中國心臟電生理器械市場中,強生、雅培、美敦力等三巨頭共占據了85%以上的市場份額。國內的心臟電生理主要參與者有微創電生理、心諾普醫療、錦江電子及惠泰醫療等,但總計只占到市場份額的9.6%,其中份額最大的惠泰醫療也僅占比3%左右。對于國內企業而言,最關鍵的問題還是核心技術的缺失。在2016年以前,國內電生理手術基本上被三巨頭壟斷。盡管近年來,國產廠商奮起直追,但兩者之間仍然存在著不小的差距。微創電生理在其招股書中坦言,受限于行業積累有限,國產廠商目前自身經營規模仍有限,在資本實力、產品成熟度、銷售渠道建設等方面,仍與進口廠商存在較大差距,且仍將面對較大的市場競爭壓力。有分析人士也指出,電生理國產化率不足10%,尚處于「嬰兒期」,各方面都仍未發育成熟。從國內外企業的現有產品線來看,國內企業仍主要集中在中低端產品市場。如價格相對較低的房間隔穿刺針、房間隔穿刺鞘、非壓力感應導管等產品,國際巨頭在這些領域已基本退出了競爭。但在壓力感知消融導管、高密度標測導管等房顫手術器械領域,國內尚沒有獲得認證的企業。特別是被使用較多的壓力感知消融導管,目前仍被強生、雅培壟斷。根據惠泰醫療2022年半年報顯示,該公司目前的主打產品是電生理電極導管和射頻消融電極導管,但高密度標測導管、壓力感應消融導管等高值產品目前僅處于臨床試驗階段。另據微創電生理招股書顯示,目前該公司在研的5款產品中,高密度標測導管等4款產品還處于已遞交產品注冊申請或臨床實驗階段。國內外企業間巨大的差距,決定著能夠參與本次集采組套采購組、配套采購組產品競標的,或仍將以外企為主,而國產企業主要還是參與單件采購組的競價。不過,從采購方案來看,組套采購模式下的保底降幅最小,而單件采購組則需要降價50%才能保證中選資格。對此,國泰君安證券指出,為了確保臨床可及性,本次集采對中選價格的約束采用了更溫和的方式,或旨在提升純進口品類的應標意愿。受到此前超預期的骨科脊柱類耗材集采中選結果影響,27省電生理集采的消息一經公布,即被視為行業「利好」,有分析人士認為,電生理市場的國產替代進程將會加速。正如微創電生理總經理孫毅勇在接受采訪時表示,此次電生理集采會加速國產替代,前提是產品已有了相應的準備,本身就具備了替代的可能。在電生理手術中,房顫、室上速、室早是三種最常見的手術類型,其他手術量都在1萬臺以下。據統計,2020年,國內房顫、室上速、室早的手術量分別為8.2萬例、9.9萬例及4.5萬例。其中,房顫的手術費用可達到9萬元左右,均是后面兩者的一倍以上,從市場絕對的規模來看,房顫的手術規模甚至超過了其他所有電生理手術規模之和。但這正是目前國內企業無法涉及的領域。因此,可以預期的是,在部分低端品類上,本土企業或許確實有希望通過集采加速擴大市場份額。但在房顫等高端市場中,集采并不能幫助國內企業「上量」。此外,雖然惠泰醫療、微創電生理等公司已經將產品線擴展至三維心臟電生理標測系統等領域,但短期內仍難獲得更多的市場份額。微創電生理在其招股書中坦言,目前電生理手術仍集中在全國一部分三級醫院,其在心臟電生理設備產品配置方面通常已經配置了進口廠商相關設備產品,采購需求主要為現有設備的替代需求或因電生理手術大幅增加帶來的新增設備采購需求,對于同類電生理設備產品的配置需求周期較長,迫切性較低;針對電生理手術開展頻次較低的終端醫院,其短期內配置電生理設備類產品的投入性價比較低、意愿較弱。另據國海證券統計,目前全國電生理三維標測設備裝機量為2000臺,三甲醫院平均裝機量為1臺。其中銷售模式占比約25%至30%,非銷售模式則為主流的運營模式。國產廠家的銷售模式主要通過「設備銷售+設備投放+設備跟臺」的方式進行。三巨頭已經在中國積累了近20年的行業經驗,臨床醫生可能會通過長期使用某一品牌的產品,逐漸形成使用習慣及產品偏好,這為進口廠商進一步建立了市場壁壘。因此,國內電生理行業或許仍將延續外資主導高端市場、國內企業主導低端市場的競爭格局。兩個市場,在未來的一段時期內,可能并不存在激烈競爭的可能。因此,市場的格局,或許也不會因為集采而改變。不過,國內廠商并非沒有機會。根據集采方案「八、采購執行說明」中「第五條規定」,采購周期內新增獲批的屬于本次集采范圍產品,各有關醫療機構按照所在聯盟地區醫用耗材管理有關規定采購使用。國泰君安證券指出,未來兩年內國產廠家,如高密度標測導管、壓力感應消融導管等高值產品能獲批上市,仍有銷售機會。但具體采購規則、是否能在集采第二年續約時中途參與等,仍需相關部門進一步明確。

(文章來源于互聯網)

全部商品分類

全部商品分類